매년 봄이 되면 많은 학생들과 학부모들은 대학 합격 통지서를 받으며 기쁨과 안도의 순간을 맞이한다. 하지만 정작 대학 선택 과정에서 가장 중요한 문서는 합격통지서(Admission Letter)가 아니라 그 이후 도착하는 Financial Aid Letter, 즉 재정보조 내역서라는 사실을 놓치는 경우가 많다. 실제로 미국 대학들은 같은 학생에게도 학교마다 전혀 다른 재정보조 패키지를 제시한다. 이름만 들어도 알 만한 명문 사립대학이 오히려 주립대보다 더 저렴한 경우도 적지 않다. 반대로 장학금을 많이 준 것처럼 보이지만 실제 부담액은 훨씬 큰 경우도 있다.

따라서 대학 선택에서 가장 중요한 것은 “어느 대학에 합격했는가”가 아니라 “4년 동안 실제로 얼마를 부담해야 하는가”를 정확히 이해하는 것이다. 많은 학부모들이 Financial Aid Letter를 받을 때 가장 먼저 보는 것은 장학금 액수다. 하지만 그것만으로는 정확한 판단을 할 수 없다. 왜냐하면 대학들은 서로 다른 방식으로 재정보조 내역을 표시하기 때문이다.

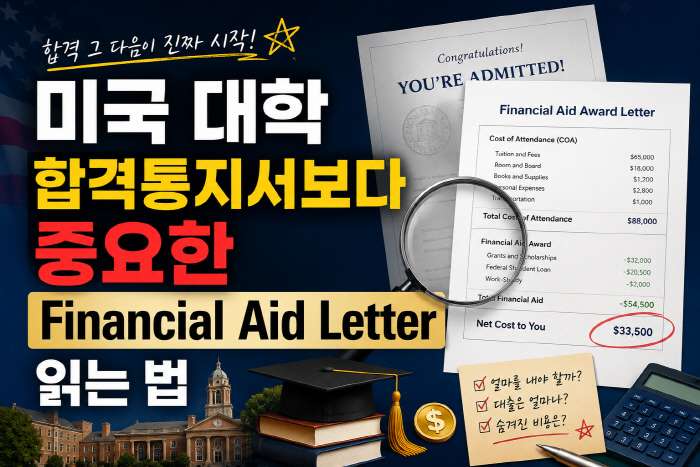

어떤 학교는 Grant와 Scholarship 중심으로 구성하지만, 어떤 학교는 Loan(대출)과 Work-Study까지 포함해 마치 많은 지원을 받은 것처럼 보이게 한다. 예를 들어 학비와 기숙사 비용을 포함한 연간 총비용(Cost of Attendance)이 9만 달러인 대학이 있다고 가정해보자. 학교에서 5만 달러의 Financial Aid를 제공했다고 해서 반드시 좋은 조건은 아니다. 그 5만 달러 안에 학생 대출 1만 달러와 Work-Study 4천 달러가 포함되어 있을 수 있기 때문이다. 실제로 가정이 부담해야 하는 금액은 생각보다 훨씬 커질 수 있다.

Financial Aid Letter를 읽을 때 가장 먼저 확인해야 하는 것은 다음 네 가지다.

첫째, Grant와 Scholarship 금액이다.

이 부분은 갚지 않아도 되는 순수 지원금이다. 대학이 실제로 제공하는 “무료 aid”라고 볼 수 있다. 특히 need-based grant는 가정의 재정상황에 따라 지급되며, 사립대학들이 매우 적극적으로 제공하는 경우가 많다.

첫째, Grant와 Scholarship 금액이다.

이 부분은 갚지 않아도 되는 순수 지원금이다. 대학이 실제로 제공하는 “무료 aid”라고 볼 수 있다. 특히 need-based grant는 가정의 재정상황에 따라 지급되며, 사립대학들이 매우 적극적으로 제공하는 경우가 많다.

둘째, Loan 포함 여부다.

많은 학부모들이 학교에서 제시한 aid 총액만 보고 판단하지만, 그 안에 federal loan이나 parent loan이 얼마나 포함되어 있는지를 반드시 확인해야 한다. Loan은 결국 졸업 후 학생이나 부모가 갚아야 하는 부채다. 어떤 대학은 grant 중심 패키지를 제공하지만, 어떤 대학은 대출 비중이 매우 높다.

많은 학부모들이 학교에서 제시한 aid 총액만 보고 판단하지만, 그 안에 federal loan이나 parent loan이 얼마나 포함되어 있는지를 반드시 확인해야 한다. Loan은 결국 졸업 후 학생이나 부모가 갚아야 하는 부채다. 어떤 대학은 grant 중심 패키지를 제공하지만, 어떤 대학은 대출 비중이 매우 높다.

셋째, Work-Study 금액이다.

Federal Work-Study는 캠퍼스 내 아르바이트 기회를 의미한다. 이것은 실제로 현금처럼 즉시 학비에서 차감되는 것이 아니다. 학생이 일을 해야 받을 수 있는 금액이며, 예상보다 근무시간 확보가 쉽지 않은 경우도 있다. 따라서 이것을 장학금처럼 생각하면 안 된다.

Federal Work-Study는 캠퍼스 내 아르바이트 기회를 의미한다. 이것은 실제로 현금처럼 즉시 학비에서 차감되는 것이 아니다. 학생이 일을 해야 받을 수 있는 금액이며, 예상보다 근무시간 확보가 쉽지 않은 경우도 있다. 따라서 이것을 장학금처럼 생각하면 안 된다.

넷째, Net Price(실제 부담액)다.

가장 중요한 숫자는 결국 “가정이 실제로 얼마를 내야 하는가”다. 등록금뿐 아니라 기숙사, 식비, 보험, 교재비까지 포함한 총비용에서 grant와 scholarship을 제외한 금액을 계산해야 한다. 대학마다 Cost of Attendance 계산 방식도 조금씩 다르기 때문에 반드시 세부 항목을 비교해야 한다.

특히 최근에는 많은 중산층 가정들이 “우리 소득으로는 aid를 못 받을 것”이라고 생각하는 경우가 많다.

가장 중요한 숫자는 결국 “가정이 실제로 얼마를 내야 하는가”다. 등록금뿐 아니라 기숙사, 식비, 보험, 교재비까지 포함한 총비용에서 grant와 scholarship을 제외한 금액을 계산해야 한다. 대학마다 Cost of Attendance 계산 방식도 조금씩 다르기 때문에 반드시 세부 항목을 비교해야 한다.

특히 최근에는 많은 중산층 가정들이 “우리 소득으로는 aid를 못 받을 것”이라고 생각하는 경우가 많다.

그러나 실제로는 연소득이 상당히 높은 가정도 사립대학에서 큰 규모의 grant를 받는 사례가 늘고 있다. Harvard, Princeton, MIT, Rice, Duke 같은 대학들은 중산층 지원 확대 정책을 지속적으로 강화하고 있으며, 일부 학교는 대출 없이 grant 중심 패키지를 제공하기도 한다. 또한 학부모들이 자주 놓치는 부분 중 하나는 Financial Aid Appeal이다. 처음 받은 aid package가 최종 결정이 아닐 수도 있다. 최근 소득 감소, 의료비 증가, 가족 상황 변화, 형제자매의 대학 진학 등 특별한 상황이 있다면 학교에 재심사를 요청할 수 있다. 실제로 appeal을 통해 수천 달러에서 많게는 수만 달러까지 추가 지원을 받는 사례도 적지 않다. 특히 여러 대학에 합격한 학생이라면 단순히 학교 이름만 보고 결정하기보다 aid package를 나란히 놓고 비교하는 과정이 반드시 필요하다. 의외로 명문 사립대학이 주립대보다 실제 부담액이 더 낮은 경우도 많다. 최근에는 “합격률”보다 “졸업 후 부채 규모”를 더 중요하게 보는 가정도 점점 늘어나고 있다.

대학 선택은 단지 1년의 문제가 아니라 4년 이상의 장기적인 재정 계획이다. 학생이 졸업 후 어떤 출발선에서 사회생활을 시작하게 될지를 결정하는 중요한 문제이기도 하다. 화려한 합격통지서에만 집중하기보다, 그 뒤에 숨어 있는 Financial Aid Letter를 정확히 읽고 이해하는 것이야말로 현명한 대학 선택의 시작일 것이다.

문의) 703-576-7803, Email:topedupia@gmail.com

문의) 703-576-7803, Email:topedupia@gmail.com